�m�苒�o�^�N���̃����b�g�E�f�����b�g�̂��b

�]�E��������������A�m�苒�o�^�N���ɂ��ĕ�����܂����B

�Ƃ����̂��A�]�E���ĊԂ��Ȃ���Ђ���m�苒�o�^�N���̂��ē��������悤�ł��B

�~�c�ő҂����킹�����A�R�[�q�[����t�������Ē����A�m�苒�o�^�N���̃����b�g�E�f�����b�g�ɂ��Ă��b�����܂����B

�����̋L���́A���k�҂̓��ӂč쐬���Ă���܂��B

�L���T�v

�m�苒�o�^�N���̊T�v

�m�苒�o�^�N���i�ʏ́F401k�j�Ƃ́A

�����|���������o���A�����M���ʼn^�p���邱�ƂŌ`������N���̂��Ƃł��B

�N���̎��́A�N���`���Ŗ����Ⴄ���Ƃ��ł��܂����A�ꎞ�����Ƃ��Ĉꊇ�Ŏ�邱�Ƃ��ł��܂��B

�����M���ʼn^�p����A�Ƃ������Ƃ́A�ʏ�̗a���ƈႢ�^�p���т��ǂ���v���X�A���������肷��ƃ}�C�i�X�ɂȂ�Ƃ������Ƃł��B

��x�m�苒�o�^�N���ɉ�������ƁA�|�����������U�O�܂ŕۊǂ���܂��B��Ђ�ސE�����ꍇ�ł��A�|���������̉�Ђ̊m�苒�o�^�N���̌����Ɉڊǂ�����A�l�^�m�苒�o�^�N���̌����Ɉڊǂ��邱�Ƃ��\�ŁA

�s��������I�N���̏�悹�̔N���Ƃ��Ē��ڂ���Ă���܂��B

�����āA�m�苒�o�^�N���ɂ́A�傫����̃^�C�v������܂��B

�@�l�^�m�苒�o�N���i�ʏ́FiDeCo�j

�A��ƌ^�m�苒�o�N���i�ʏ́F��ƌ^DC�j

�����āA�A��ƌ^�m�苒�o�N���ɂ͂���ɁA��Ƃ��|�������Ă����^�C�v�ƁA

�}�b�`���O���o�Ƃ����āA�]�ƈ����C�ӂŊ|���������o������̂Ƃ���܂��B

�F�l�̏ꍇ�́A�A�̊�ƌ^�m�苒�o�N���ł���A��Ƃ��|�������Ă����^�C�v�ł����B

���߂ɖl�̈ӌ���\���グ�Ă����܂��ƁA

���ɑ�����FP�i�t�@�C�i���V�����v�����i�[�j�����̊m�苒�o�^�N�����^���܂����A

�l�͋t�ŁA�ނ����y�n���{�e�N���z�Ƃ����v���Ă���܂���B

���R�͌�قǐ������v���܂����A����̏ꍇ���^����̓V�����ł͂Ȃ��A��Ƃ����o���Ă����i�F�l�̎�o�����Ȃ��j�Ƃ������ƂŁA�Ƃ肠�����w�ǂ��x�Ƃ��܂����B

�����A�}�b�`���O���o�i�F�l�̋��^����̓V�����j�Ȃ�A

�w����Ȃ���ANISA�ł��g���Ď����ʼn^�p�������������Łx

�ƌ����Ă���܂��B

���R�͂�����A

�����̂����Ȃ̂ɗZ�ʂ������Ȃ�����B

����ɐs���܂��B

�m�苒�o�^�N���̃����b�g�E�f�����b�g

�m�苒�o�^�N�����A�Z�ʂ������Ȃ��Ƃ����̂́A�ȉ��̂悤�ȗ��R�ł��B

�f�����b�g

�E�m�苒�o�^�N���ɂ�苒�o�����|�����́A�U�O�܂ň����o�����Ƃ������s�\

�E�^�p���铊���M���������Ă���A���ڊ���������ɂ͓����ł��Ȃ�

�E�����M���ɌW�鎖���萔���{�M����V�i�ȉ��A�M���萔���j���A�����͂�����̂̂������Ă���

�E�Ⴆ�Ή�Ђ����߂����ɁA���̃^�C�~���O�œ����M������Ȃ�������Ȃ��̂ŁA�^�p���тɎx����������ꍇ������

�ŏ��Ƀf�����b�g��`����FP�͂��܂肨���������܂��A�ꉞ�����b�g���b���Ă����܂��B

�����b�g

�E�l�Ŋ|���������o���Ă���ꍇ�A�|�������S�z�����T���ɂȂ�

�E�^�p�v�ɒʏ�Q�O���i�������ʏ����ł������j���������q�����ł���ېłƂȂ�

�E��Ƃ��|�����Ƃ��ďo���Ă���ꍇ�́A�����Ƃ��Čv�サ�ߐłł���

�E�N���Ƃ��Ď�鎞�ɁA�G�����̌��I�N�����T�����g����

�E�^�p���铊���M���̐M���萔���Ɋ���������

�Ƃ������Ƃ���ŁA���Ɋ|�����̑S�z�����T���Ɖ^�p�v�̔�ېł͑�����FP����^����Ƃ���ł��B

�Ƃ͌����Ă��A����͋��^�V�����ł͂Ȃ��̂ŁA�S�z�����T���̃����b�g�͎g���܂���B

�^�p�͂ǂ�����Ă���́H

�\�ߌ��߂�ꂽ�����M���Ɋ|������z�����܂��B

��ƌ^�̏ꍇ�A�ݒ�ł��铊���M�������Ȃ��ꍇ�������ł��B

����A�|�����̊z��������Ȃ������̂ŁA�|�����̊z����ЂɊm�F����悤�ɓ`���Ă���܂��B

�ł���Ȃ�A���̓����M������舵���Ă����Ђ̏]�ƈ��ɗ��Ă��炢�A�ڍׂȐ��������炤���ƁA�����\�Ȃ�Ζl�����������Ƙb�����܂����B

���̏�ŁA�e�����M���̓������܂��ɐ������A���ɒ��ڂ���_�����`�����܂����B

�ȉ��A�v�_�ł��B

�E�^�p���сA�ژ_�����̌���ׂ��Ƃ���́A�N�������҂��ł����i�҂��\��j���Ƃ�������

�E�X�C�b�`���O�i�a�ւ��j�ɌW�����T�����������铊���M���͂ǂꂩ��������m�F���邱��

�E��{�����^�̓����M�����A�N�e�B�u�^�p�A���^���p�b�V�u�^�p�ƂȂ�

�X�C�b�`���O�i�a�ւ��j�E�E�E�|�����𓊓����Ă��铊���M������ʂ̓����M���ɑւ��邱��

���T���E�E�E�v����ɉ��萔���B�s�꒲���T���Ȃǂ��܂܂��B���ꂪ���邩��A�����M������Ă����Ђ͑����o���Ȃ��悤�ɂȂ��Ă���B�ςݗ��Čn�̕ی��������悤�Ȏd�g�݂�����B

�A�N�e�B�u�^�p�E�E�E�傫���L�т邱�Ƃ����邪�A�傫�����ނ��Ƃ�����^�p�@�B�^�C�~���O���v�i���Ȃ߁j�B

�p�b�V�u�^�p�E�E�E�傫���L�т邱�Ƃ��A�傫�����ނ��Ƃ���{���Ȃ��^�p�@�B�^�p�v�͒Ⴂ�����X�N���Ⴂ�X���ɂ���

���̎O���������āA��̓^�C�~���O���ςȂ���A�����S�̓����M���E�����S�̓����M���̔z���𐏎��������Ă����Ηǂ��Ɠ`���܂����B

�����Ē����������́A�����Ⴒ���Ⴕ�Ă��āA������ɂ��������̂ł����A���ׂ̈ɁA�������̂悤��FP������Ƃ����Ă��ߌ��ł͂���܂���B

�y�^�p���ѕ\�z���������ڂ���Ƃ���

���낢�돑���Ă���܂����A�v����ɁA���߂̂P�N�̉҂����ς�̂���ԕ�����₷���B

�m�苒�o�^�N���̉�����肩�H

�����T������I�N�����T���A�^�p�v�̔�ېł�����̂͗ǂ��̂ł����A���̊m�苒�o�^�N���̉�����肩�A�Ƃ������Ƃ����b�����܂��B

�����Ă����l�����Ȃ�

��ڂ̖��Ƃ��āA�����M���̏��i���e��^�p�ɂ���������悤�ɋ����Ă����l�����Ȃ��B

�Ƃ������Ƃł��B

�{���A�����M����̔����Ă�����Z�Ǝ҂�����ׂ��Ȃ̂ł����A�s�v�c�Ȃ��ƂɁA�������R�̂悤�ɉ����������A�ق����炩���B

����́A�����ȕی���Ђ̎Ј����A�ی������炻��ŏI���A

�s���Y������Ō�������A�s���Y�����炻��ŏI���A

�Ƃ����悤�Ȃ��ƂƓ������̂ł��B�������A���ꂪ�ʗ�Ƃ��Ă܂���ʂ��Ă��āA�^�p���Ă���{�l�ł������A�u���������ȁH�����Ɛ������ė~�����ȁH�v�Ǝv��Ȃ��Ƃ���ł��B

�m�苒�o�^�N���ŘV��͈��ׁH

���I�N�������ł́A�V��Q�O�O�O���~�A�R�O�O�O���~�s������ƌ����Ă���܂��B

�ł́A�m�苒�o�^�N���Őςݗ��Ă���̕s�������d���邩�Ƃ����A

������No�ł��B

�Ⴆ�A�Q�Q���疈���P���~���ςݗ��ĂāA�N���T���łU�O�܂ʼn^�p�ł����Ƃ��Ă��A

�P�R�Q�V�T�W�S�Q�~�ƁA�Q�O�O�O���~�ɉ����y�т܂���B

������ςĂǂ��v���܂��ł��傤���H

�܂��A�������������̂P���~���|������p�ӂ��Ă�����Ƃ����̎��㏭�Ȃ��Ǝv���܂����A�l�ł��Ă��Ă���������������Ȃ���A�����P���~���R�W�N�Ԃ��p�ӂł���l�����l����ł��傤���H

�����^�p���т�N���T���łR�W�N���ێ����邱�Ƃ̓v���ł�����ł��B�T���ɖ����Ȃ��ǂ��납�A�}�C�i�X�̔N������킯�ł��B

����ɓ����M���ɂ͐M���萔�����������Ă���̂ŁA������l��������ł̔N���T���ł�����A�s���ȏœ������Ă���ƌ��킴��܂���B

����ł��āA�V�㎑�����Ă�ł��邩�ǂ���������Ȃ��B

�l���y�n���{�e�N���z�Ƃ����Ă��鏊�Ȃł��B

��Ђ��m�苒�o�^�N�������Ă��邩��A�N���͂ЂƂ܂����S�A���������Ă��邾���ň��S���Ă���^�p�҂������̂��S�z�ł��B

�n�b�L���\���グ�āA����͐��{�Ƌ��Z�Ǝ҂��^�b�O�ɂȂ��č��グ���A�܂₩���̔N���Ƃ��猾���܂��B

���I�N���������ƍ������s�����邩��A���{���F�̊m�苒�o�^�N���𐄐i����A�N���s�����a�炮�ł��낤���A�����E���s��������ɂȂ�A

����ȍ��_���ς��Ďd������܂���B

�]�E�̑�������ɂ͕s����

���̎���A������Ђňꐶ������������͉ʂ����Ăǂ�قǂ���ł��傤���H

�m�苒�o�^�N���́A�|�������U�O�܂ŗl�X�ȋ��Z�@�ւɈڂ��ւ��邱�Ƃ͉\�ł����A��Ђ����߂�x�ɓ����M������Ȃ���Ȃ�܂���B

�Ⴆ���̎��^�p���т��}�C�i�X�ł��낤�ƁA�C�P�C�P�̃v���X�ł��낤�ƁA���ł��B

�����āA�����M���ɂ���ẮA�^�C�~���O�ɂ���āw���T���x�Ƃ����y�i���e�B���|�����܂��B

�y���T���̐��������z

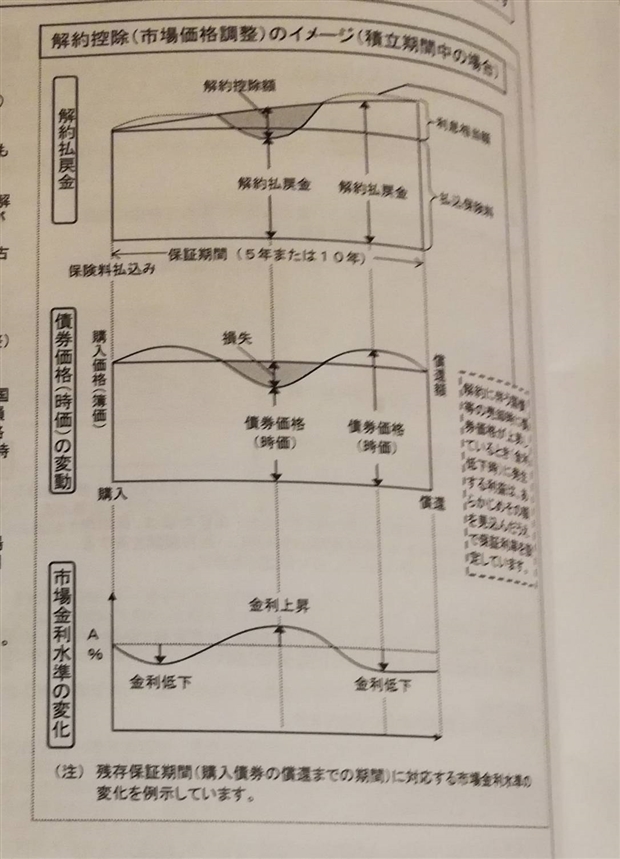

����ɉ�Ђɂ���ẮA��Ђ��|�������o���Ă���ꍇ�A�|�����̈ꕔ�����ڊǂ�F�߂Ȃ��ꍇ������A�T�˂R�N�ȓ��̑ސE�͌��z����܂��B

�܂�́A�^�p�ł͂Ȃ��A�]�E�Ƃ������C�t�T�C�N���ɂ��A�|�����������Ă��܂������ꂪ����Ƃ������Ƃł��B

��Ђ�ސE����^�C�~���O���A�m�苒�o�^�N���ɍ��킹��A�Ȃ�Ă��Ƃ͂��Ȃ��Ǝv���܂��B

�����̂����ɑ��āA����قǗZ�ʂ������Ȃ��̂��̖��ł��B

���Ȃ݂ɁA�l�Ƃ��Ă͂U�O�܂Ŋ|�����������o���Ȃ��A�Ƃ����f�����b�g�����Ȃ���A��̎��Y�^�p�@�Ƃ��Ă͗L�肾�Ǝv���܂����A

�����Ŋ|�������قǂ̃����b�g�́A���̂Ƃ��늴�����܂���B

����́A�F�l�̎�o���������A��Ƃ��|�������Ƃ������Ƃł����̂ŁA�N���s���͕₦�Ȃ��Ƃ��Ă��A�����̕��ɂ��Ȃ�܂��̂ŁA�ϋɓI�ȉ^�p��E�߂Ă���܂��B

�V���s������Ȃ�

�Ō�ɁA���̖{���ɔ���Ȃ���A�V��ɔ���������@�Ƃ������̂�`�����܂��B

���z�̈�l����

�u�V��Q�O�O�O���~�s������v�Ƃ͂��̍�����b����������������Ƃł����A

�ꗥ�łQ�O�O�O���~�̘V�㎑�����K�v�ł��傤���H�Ƃ������Ƃ��l���Ă݂܂��傤�B

�Ⴆ�V�O��A����AB�����܂��B

A����͔N�����P�U���~�قǂ��炢�AB����͂R�O���~�قǂ�����Ă���܂��B

A����̓T�����[�}������A�v�w�������Ŋ撣���ďZ��[�������ς��A�ƂɌW�邨���͔N�ԂP�O���~�قǂ̌Œ莑�Y�ł݂̂ł��B���̓x�A�댯�^�]�������˂Ȃ��Ƃ������ƂŁA�Ԃ�������܂����B�ق��ڂ��Ƃ��Ă���܂��̂ŁA���X�̐�����͂P�P���~�قǂŊԂɂ����Ă���܂��B

����B����́A�܂��܂����ŁA�X�|�[�c�J�[�����A�����Ƃ͎����ĂȂ��A�P�����W���~�̒��݂ŕ�炵�A������͂Q�T���قNJ|�����Ă���܂��B

�ȏ�̂Q�l�̂P�����̒��~�z�͂T���~�œ����ł��B

���̓�l�ɑ��āA�ꗥ�Q�O�O�O���~�s������A�Ƃ����͔̂@���ɖ��ʂȋc�_����������܂��B

B����͊m���ɂQ�O�O�O���~���A���I�N���̂ق��ςݗ��Ă�K�v������A�����͂���ɕς�鎑�Y�������Ă����K�v������܂����AA����͕K���������̕K�v�͂Ȃ��ƌ����܂��B

�v����ɁA�l�̃��C�t�v��������X�^�C���ɂ���āA�K�v�ȘV�㎑���͈Ⴄ�Ƃ����������A�����_���Y��Ă͂��Ȃ��ł��傤���H

�厖�Ȃ̂̓��C�t�v����

�m�苒�o�^�N����FP�U����ł����w���Z���Y�^�p�x�ɂ�����܂����A���Y�^�p�ɂ�����ꕔ�ł�������܂���B

�Ⴆ�AA���A

�u���{�̕�炵�������Ȃ����ǁA�C�O�ɈڏZ�������ȁv

�ƌ����܂�����A

�u����Ȃ�A�y�n�������Ĉ��S�ŁA�X�ɕ����������n�悪����܂���v

�Ƃ����āA�����Ƃp���A���̂����ŊC�O�ڏZ���邱�Ƃł���̂ł��B�����FP�U����ł����A�w�s���Y�x�̊��p�ł��B

����ĊC�O�ڏZ����A����́A�N���P�U���~�ł������������̂ŁA���{�����T���ȕ�炵���ł��܂����B

�Ƃ����悤�Șb�ɂȂ邱�Ƃ�����܂��B

����͂������B����ɂ������邱�ƂŁA�厖�Ȃ̂ȁA

�V�㎑���̋��z����ʂ�����A�l�̃��C�t�v�����ł��邱�Ƃ������܂��B

�V�㎑�����S�z�ł���A�Z�������邽�߂ɁA�e�̉Ƃ𑊑������̂��ɉ������Ď������Z�ނ��Ƃ��l�����܂����y�����E�s���Y�z�A�Љ�ۏႪ���̐l�ɂƂ��ėL���Ȓn��ɈڏZ����̂���Ăł��܂����y�Љ�ۏ�z�A�����́A�Ԃ���������Ƃňێ����ߖ�A�Ƃ������Ƃ��l�����A

����ɂ́A�������Z���Y�^�p�̕���ł��ANISA�̊��p��č��̍w�����A���̎��Y�^�p�@���l���邱�Ƃ����Ăł���̂ł��B

�����A�ǂ���Ƃ��Ă��A

�l���ǂ̂悤�Ȑl���E���������̂�

�Ƃ����̂��܂���ɂ��܂��̂ŁA�V�㎑���ŕs��������z�����A�܂��̓��C�t�v�������l���邱�Ƃ��K�v�Ȃ̂ł͂Ȃ����Ǝv���܂��B

�����Ă��̂���`����FP�̎Љ�I�g���ł���ƍl���Ă���܂��B

�����k�A�S��肨�܂����Ă���܂�