個人年金保険について

よく老後に備えて個人年金保険に入ろうと考えている方が見受けられます。

しかしながら、僕はこの種の積み立て型保険はあまりお勧めしておりません。

といのも、保険とは将来の為に備えるものではなく、死亡などの万が一の事態に備えるものであると考えております。

逆に言えば将来の為に備える保険といのならば、それは保険ではなく保険の名前を借りた一種の金融商品であると言えます。

今回は、個人年金保険の必要性についてお話します。

本当にお得!?個人年金保険

さて、個人年金保険とは、一定期間保険料を払い続ければ、払い続けた以上の満期金が年金形式もしくは一括で受け取ることができ、

また死亡した時には、払い込んだ保険料が戻ってくるというものであり、

更に条件を満たせば、保険料払い込み期間中に生命保険料控除により所得税と住民税が節税できるものです。

これだけ聞いて「なんてお得!」と考えてしまうところですが、

そこには思わぬ落とし穴があります。

まず、途中で保険を解約した場合、払い込んだ保険料は殆ど返ってきません。

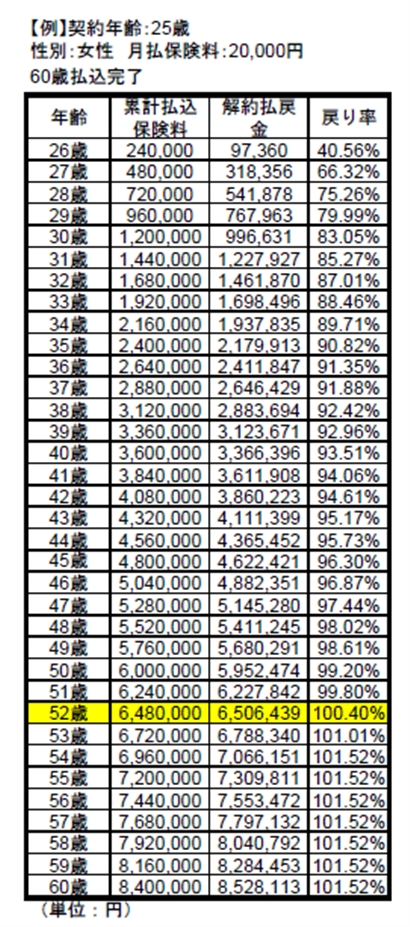

どれくらい戻ってこないかを、某A 社の個人年金の例で言いますと、

解約返戻金(かいやくへんれいきん)とか戻り率とか聞き慣れない言葉かもしれませんが、

要するに、26歳で一年間240000円の支払いをしたのにも関わらず、一年後解約すると97360円しか戻らず、

更には収支をトントンにするためには、なんと52歳になるまで26年間月々20000円を支払っていかないといけないという、大変割に合わない金融商品です。

そして仮に60歳まで払い続けたとしても、戻り率101.52%となりますが、

年利に換算したら、

101.52(%)−100(%)/35(年)ですから、

何と0.043%

個人年金保険料控除による節税効果を入れても、0.2%に届くことはないでしょう。

銀行の普通預金の年利の殆どが0.001%〜0.01%ですが、短期定期預金では年利0.2%というものあります。

普通預金よりは高いものの、26年間も元本割れする金融商品の割にはうまみが少なすぎます。

もし仮に、銀行に月20000円ずつ貯蓄していて、「金利は0.04%と高めですが、26年間置いておかないと入れていた金額より下回りますよ。」

といわれたらどう思いますでしょうか。

そんな銀行には預けないと思います。

個人年金保険の実態

上の個人年金保険はわかりやすくいうならば、マイナスから始まる貯蓄と言えます。

同じような商品としては学資保険や養老保険などの積立型のタイプは、マイナスから始まる貯蓄型の金融商品と考えて間違いないでしょう。

考え方としては、貯蓄に保険という金融商品が付いているので、割高で商品設定されているということで、

食べ物で例えると、白ご飯にカレーをのせると料金が高くなるのと一緒です。

白いご飯が貯蓄部分で、カレーが保険商品としての利益や経費です。

カレーを作るのには、材料はもちろんスタッフにも手間料がかかっているので、白ご飯よりも安くなるというのはまずあり得ません。

貯蓄型の保険では、その高くした分を分かりにくくするために、長い期間の分割払いにして、更に支払いが終わるまで保険会社が有利な条件(途中解約時に減額する)ことによって商品が成り立っております。

ですから、老後資金や教育資金をお考えなら、積み立て型の保険に入るより、普通に貯蓄したほうが堅実です。

もしくは、比較的リスクの少なく金利の高い米国債等に投資したり、自治体の教育助成金を調べたり、保険以外にもいくらでも方法はあります。

個人年金保険料控除について

また、節税に関しても個人年金生命保料控除を受けようとすれば条件が必要であり、

年間80001円以上の保険料支払いで、最大でも所得税で40000円(住民税28000円)の所得控除しか受けられません。※2012年以降の契約のみの場合

所得控除ですので、税金が所得税で40000円(住民税で28000円)ダイレクトに安くなるわけではありません。

例えば平均的な課税所得金額である400万円で計算した場合、年間で保険料を80001円以上払い込んだ上で、所得税で8000円、住民税で1800円の計10800円が節税の限度額となります。

ちなみに課税所得金額を毎年400万円とした場合で、払込の35年間節税効果と満期金の増額を足して年利を換算すると、

およそ0.17%でした。

故に、この控除による節税と見合うほどのメリットが個人年金保険にあるかと思えば微妙です。

保険以外にも方法はあります

積み立て型の保険に入った方のお話を聴きますと、友人・知人から薦められてという場合で、保険の内容を吟味した上で入っていないことが数多く見受けられます。

それで毎月の保険料の支払いに難儀している方も少なくありません。

また、よく自分は貯蓄癖がないから保険で強制的に引き落とししている、という方も多いのですが、何も強制的に引き落として使える金融商品は保険に留まりません。

そのような考えはもちろん良いのですが、保険以外にも、

先ほどの米国債や、積み立てNISA、財形貯蓄、iDeCo(個人型確定拠出年金)等々、いくらでも方法はあるのです。

金融だけではなく、教育助成金などの社会保障もあれば、家族に養育を手伝ってもらったりすることで、貯蓄するための資金を残すことができるのです。

どれを選ぶかは、人により向き不向きがあり、お金に対する考えも人それぞれですので、一概にこれがお勧めというのはありません。

ファイナンシャルプランナーでしたら、お客様の財産状況や年収、家族構成、お金に対する考え、を深くヒアリングした上で、最適な提案をいたします。

ご相談こころよりお待ちしております。