年末調整と確定申告の違いとは?

6月になると、そろそろ住民税の通知が会社から送られてくる頃です。

皆さんは今年、(昨年度分の)確定申告を済ませましたでしょうか。

サラリーマンの方なら、昨年の年末に年末調整をお済ませのことかと思います。

実はこの確定申告と年末調整、やっていることは同じです。

今回は、年末調整と確定申告の違いとは何ぞや?

というようなお話をします。

記事概要

年末調整と確定申告は同じこと!?

年末調整と確定申告は実はやっていることは同じです。

要るするに、どちらとも一年間の収入と支出(控除)を計算し、お上に収める税金の額を求める行為です。

そして国民が納税の義務の一環として行うのは基本的には確定申告のほうです。

では、年末調整とは何か?

一言でいえば、確定申告の簡易版です。

国民が一人一人確定申告していては、役所の手間がかかるし、学校でもやり方を教えていないので、自分でするのは難しいだろうし、申告をしない人が溢れだすということで、

日本を支えている大多数のサラリーマン、所謂会社勤めの人に対し会社が従業員の分をまとめて申告済ませて下さい、というのが年末調整です。

年末調整と確定申告の時期

年末調整も、確定申告も税額を求める、ということでは同じですが、申告の時期は異なります。

確定申告・・・2月16日〜3月15日※基本的な日程です。土日祝等により多少の前後あり。

年末調整・・・従業員に対しては企業によりけり。企業がお上に提出するのは、翌年1月31日まで。

これなら役所も手間を分散することができるし、労働者の8割以上がサラリーマンなので申告漏れも少ない。

ということで、すべからく国民は、確定申告か年末調整をするわけです。

もちろん、年末調整をした上で確定申告をすることも可能です。

そんなことする必要があるのか?とういことですが、

今回の記事では割愛しますが、年末調整では支出(控除)として書き込めない項目と言うのがあります。

代表的なものが医療費控除

1年間に、10万円以上の医療費の支払いがあった場合、申告すると所得控除が受けられます。

これは確定申告で申告しないと、所得税が還ってきません(次年度の住民税も安くなりません)。

ですから、年末調整が終わったからといって、確定申告をしないと損する場合もあります。

収入や支出を計算する基となる期間

年末調整も確定申告も、計算をする基となる期間は同じです。

すなわち、

1月1日〜12月31日までです。

例えば令和2年の2月16日〜3月15日に提出する確定申告は、令和元年【平成31年】1月1日〜12月31日の収支です。

年末調整では令和元年中に、同じく令和元年1月1日〜12月31日までの収支を計算します。

これを観て、あれっ?と思う方がいるかもしれません。

そうです。年末調整では一年間の収入や支出が確定していないのでは?という疑問があります。

年末調整は企業がお上に従業員に代わって書類を提出します。

即ち、上記で書いてある通り、従業員が会社に出す年末調整の書類提出期限と企業がお上に書類を提出する期限は異なります。

ということは、企業は12月分の給与を実際に従業員に渡してから、書類をお上に提出することになります。

それに従業員の給与は会社が管理していますので、収入に関しては12月分の給与がまだ入っていなくても会社のほうで計算済みですから、従業員が12月の給与を把握しておく必要はありません。

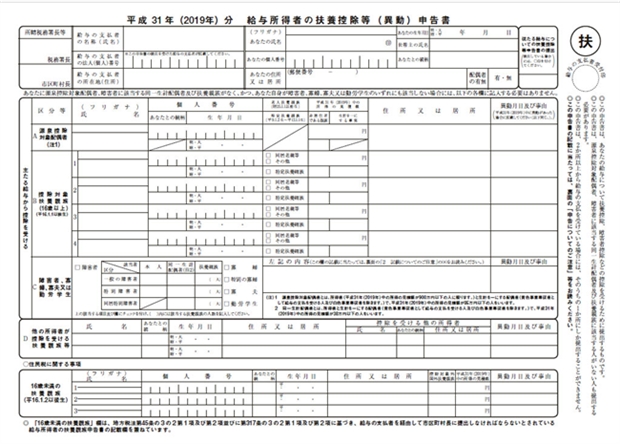

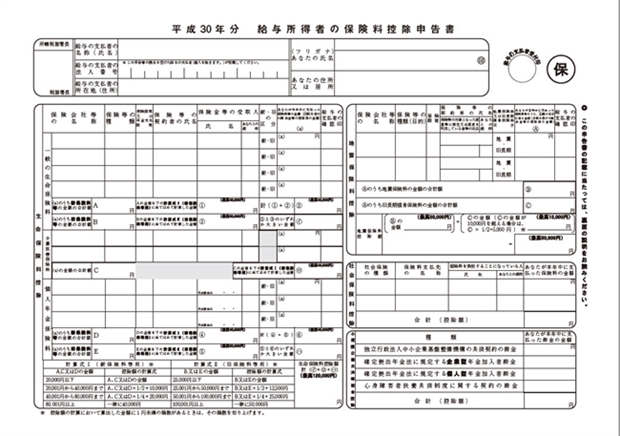

実際に年末調整の書類を観ても、自分の収入を書く欄はないはずです。(図1、図2参照)

図1 給与所得者の扶養控除(異動)申告書

図2 給与所得者の保険料控除申告書

収入は会社が把握しておりますので、配偶者の収入や世帯の支出(控除)のみを書くことになっております。

また、生命保険料の支払いなどは、10月頃に保険会社から送られてくる生命保険料支払い証明書(※保険会社により名称は様々)や地震保険料支払い証明書などに、12月までの支払い見込み額が記載されており、実際に払い込みが完了していなくても、その見込み額を含めて支出(控除)として認められます。

よく、年末調整に書く金額で、実際に払い込んだ金額を書くのか、12月までの見込み額を書くのか分からない、というご質問を頂きますが、

改めて申し上げますと、

年末調整には、12月までの見込み額を記入します。

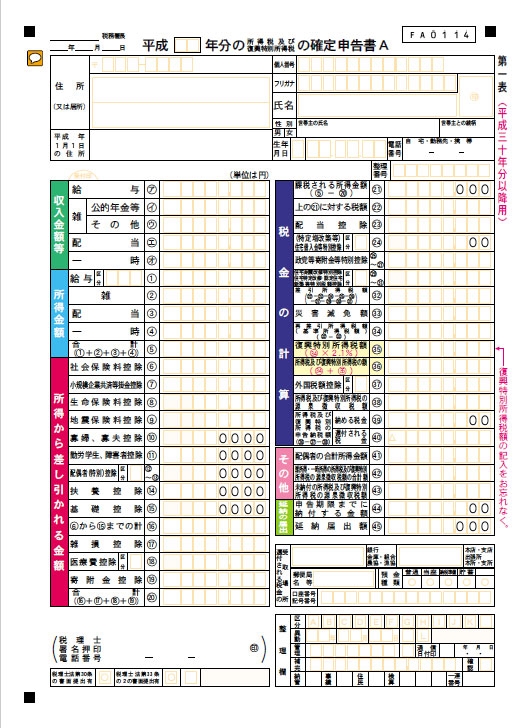

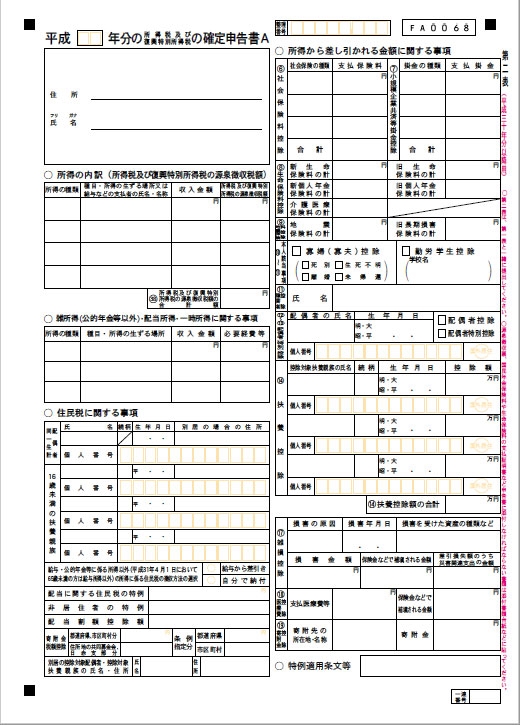

しかしながら、確定申告では収入欄も自分で埋めていく必要があります。(図3、図4参照)

図3 確定申告書A第一表

図2 確定申告書A第二表

確定申告をする時期においては、当然前年分の給与は全て支払われておりますし、支出(控除)も確定しておりますので、自分でも記入することができます。

その証明書となるのもが会社が発行する源泉徴収票です。

年末調整を済ましていれば、源泉徴収票に生命保険料や地震保険料、扶養者の有無など全て載っております。ですから、改めて保険会社に証明書を請求する必要はないのです。

しかしながら、年末調整で以上の控除を記入し忘れている場合は、保険会社の証明書を揃えて確定申告をする必要があります。

僕も今まで、年末調整で受けられる控除を忘れている方をみてきております。

心配な方は、ぜひご相談下さい。

とにかく今回の話で覚えて頂きたいのは、

年末調整は確定申告の簡易版である。

ということです。

年末調整と確定申告の違い

大河ドラマで例えると

僕はNHK大河ドラマが好きで、よく観ております。

このNHK大河ドラマですが、日曜日に観れなかった人の為に、また次回の予習として、前回までのあらすじを把握する為に、ダイジェスト版というものがあります。

およそ5分ほどで前回までのあらすじをまとめており、非常によく編集されているものです。

確定申告が本編45分間の大河ドラマだとすると、年末調整はこの5分間のダイジェスト版によく似ております。

というのも、確定申告では様々な収入(給与所得以外にも不動産所得や事業所得など)や控除(支出)を記入する項目がありますが、

年末調整ではまず収入項目は給与所得のみとなり、更に給与は会社が把握しているため記入する必要はなく、

控除に関しても確定申告に比べ記入する項目が少なくなります。

年末調整と確定申告の比較表

以下に、確定申告と年末調整の収入と控除として認められる項目の比較表を掲載します。

観てのとおり年末調整にあるものは全て確定申告の項目にも含まれております。

逆に、年末調整には含まれていない「医療費控除」や「寄付金控除」は別途確定申告しなければ控除として認められないので、医療費が高くついた年(基本10万円以上超えた年)があったときなどは、確定申告しましょう。

所得控除と税額控除

「控除」とは何か?

上の表で、所得控除と税額控除という用語が出てきましたので、ついでに説明を加えていきます。

年末調整にしろ確定申告にしろ、「控除」という項目があります。普段の生活においては聞き慣れない用語ですね。

これは簡単に言うと、お上に認められた「支出」ということになります。

というのも、個人の収入に対して全額まるまる税率を掛けて税額を算出しますと、結構な金額になります。

人には生活というのものがあります。

衣・食・住、普通に暮らすためにはお金が必要です。

子どもを養うのにだってお金がいります。

そのような支出に対し、お上が認めたものが所得控除ないし税額控除となります。

所得控除と税額控除の違い

では、所得控除と税額控除の違いは何か。

所得控除は、最初に算出された収入に対して引き算するものです。

例えば一年間に500万円の給与収入があるとしますと、

まず給与所得控除というものがあり、所定の計算により154万円の所得控除が受けられます。

すなわち、500万円−154万円=346万円となり、

更に所得控除の種類として、基礎控除(一律38万円(住民税では33万円))、社会保険料控除、生命保険料控除、配偶者(特別)控除、扶養控除などがあります。

細かい計算は省きますが、これらを引いて最終的に150万円の課税所得金額になったとしましょう。

この金額に対して税率を掛けます。

所定の計算式に当てはめますと、

150万円×0.05=7.5万円

これがお上に収めるべき所得税となります。※注 復興特別所得税を除く

これがもし全くの所得控除なしでしたら、課税所得金額は500万円のままとなり、

500万円×0.2−427500円=572500円

となりその差は約50万円。

所得控除がなければ、殺生な話です。

これで晴れて治める税金が減りました。

しかし、ここで待ったです!

まだ奥の手、税額控除が残っております。

税額控除というのは、この所得金額を算出した金額に対しダイレクトに引き算できる支出です。

主に、住宅借入金等特別控除(住宅ローン控除)、認定NPO法人等寄付金特別控除、配当控除などです。

例えば住宅ローン控除は、住宅ローンの期末残高(12月31日時点での残りの借金)×1%が税額控除として認められますので、

1000万円の期末残高があるとすれば、1000万円×1%=10万円。

上の所得税額の例で続けますと、

7.5万円−10万円<0

となり、所得税を全く払わなくても良い、ということになります。

ボクシングで例えますと、所得控除はジャブ打ち、税額控除はK.Oパンチといったところでしょうか。

所得税の計算と住民税の計算は各控除の金額が異なったり、住民税の計算上で所得税のそれでは存在しない調整控除というのがありますが、基本的な計算方法は同じです。

所得の多い人にとっては所得控除が有利なことが多く、所得控除として受けるか、税額控除として受けるか選べる寄付金控除などは、寄付金の額が多い場合、所得控除として受ける方が良い場合がありますが、

通常の寄付金でしたら、税額控除に焦点を当てたほうが、節税効果が高いことが多いです。

この辺りの計算は、税理士さんしかできませんが、税務署の相談窓口でも無料で教えて頂けます。

もちろん、ファイナンシャルプランナーであれば、個別具体的な相談はできませんが、具体例を交えて一般的な話はお伝えできます。

Facebookによる、メッセンジャー無料相談承っております。

ご相談お待ちしております。

閲覧ありがとうございました。

※この記事に出てくる表や資料等は、ビジネス使用も含め全て複製・配布・ブログ(HP)等での貼り付け可能です。しかし、これを使用したことによる損害賠償等の責任は一切負いかねます。